環境部預告碳費三子法草案

環境部今(29)對外正式預告碳費費率相關的3項子法,包含「碳費收費辦法」、「自主減量計畫管理辦法」、「碳費收費對象溫室氣體減量指定目標」。

碳費收費對象

- 年碳排放量達2.5萬公噸以上的電力業、製造業。

- 不屬於「高碳洩漏風險」的產業,可以扣除2.5萬公噸的起徵門檻。高碳洩漏風險產業如鋼鐵、水泥等。

- 如鋼鐵、水泥等業者,要被認定為「高碳洩漏風險」,須提出自主減量計劃,經中央主管機關核准後才能確認。

碳費計算方式

- 碳費=收費排放量X費率

- 收費排放量=(總碳排放量-K值)X 碳洩漏風險係數值

- K值:高碳洩漏風險廠商為0、低風險則可抵減2.5萬公噸。

- 高碳洩漏風險產業,可依碳洩漏風險係數調整需收費的碳排放總額。

- 碳費收費年度分三期,調整碳洩漏風險系數值:第一期0.2、第二期0.4、第三期0.6;等於第一期打2折、第二期打4折……,依此類推。

碳費優惠費率如何申請

需繳碳費的企業,可依指定目標計算方式,定出2030年之指定減量目標,並提出自主減量計畫申請核定優惠費率。

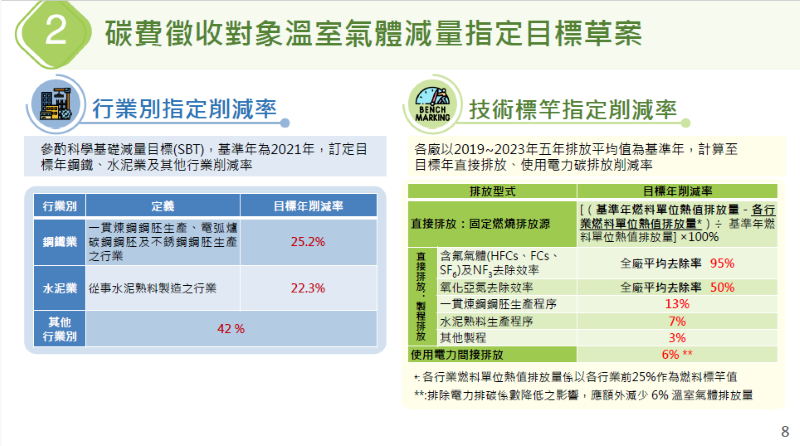

依據行業不同,環境部規定不同的「年削減率」,也就是碳排放經處理設備後的減少程度。

直接排放

- 含氟氣體全廠平均去除率95%,氧化亞氮全廠平均去除率50%

- 一貫煉鋼鋼胚生產13%

- 水泥熟料生產7%

- 其他製程3%。

間接排放(電力)

- 應排除電力排碳係數變化之影響後,額外減少6%削減率。

企業要在每年4月底繳交前一年的執行進度,年底前繳交前一年執行進度的「報告查核」;未完成查核將被追繳當年度碳費。

中央主管機關每年查核計劃進度及實際碳排放量,符合要求的企業,當年即可使用優惠費率計算碳費。

碳權怎麼抵碳費

為鼓勵碳費收費對象(碳排大戶)將減碳資金留在國內,環境部表示,在國內非徵收碳費的場域執行自願減量專案,即可取得國內減量額度(碳權),用來扣除收費排放量。

- 國內減量額度最高可換1.2倍碳權,最多折10%碳費。等於可用國內碳權折抵10%碳費。

- 使用國外碳權(減量額度),則最多可折抵5%碳費,但僅限非高碳洩漏風險廠商使用。

- 非高碳洩漏風險事業,於碳費開徵前兩年,可使用先期專案減量額度扣除排放量,最高可用先期專案扣減3成排放量。

- 非高碳洩漏風險企業,可用國內外碳權折抵最高18%碳費。

- 高碳洩漏風險企業則最多可取得國內碳權折抵10%碳費。