一、緣起

包括有:自然正向 (Nature Positive, NP)、全球生物多樣性框架(Global Biodiversity Framework, GBF)、生物多樣性淨增益(Biodiversity Net Gain, BNG)、自然相關財務揭露(Taskforce on Nature-related Financial Disclosures, TNFD)、IFRS永續 揭露準則(IFRS Sustainability Disclosure Standards)、GRI準則(全球報告倡議組織 Global Reporting Initiative, GRI)、ISO 17298、ISO 17620、BS 8683、SBTN(科學基礎目標網絡,Science Based Targets Network)、CDP(Carbon Disclosure Project)與DJBIC(Dow Jones Best-in-Class Indices, DJBIC)等,因為各框架、準則與工具定義、目的與功用不同,常常讓企業在因應上頗感壓力,導致無所適從。

本文將從這些框架、準則與工具扼要說明談起,再深入比較彼此間的關係,希能讓企業永續 相關從業人員藉由瞭解彼此關係,進而掌握推動的要訣。

二、自然(資本)治理框架、準則與工具摘要說明

自然正向(Nature Positive)

自然正向與碳中和被視為「雙引擎」:碳中和關注的是氣候;自然正向關注的是韌性(Resilience),沒有自然正向,就沒有淨零。核心目標為停止並翻轉(Halt and Reverse)自然喪失的趨勢,以2020年為基準點,目標是在 2030 年扭轉生物多樣性喪失,使生物多樣性的恢復速度大於流失速度,並於2050年達成自然的全面恢復(Full Recovery)。

全球生物多樣性框架(Global Biodiversity Framework, GBF)

全名昆明-蒙特婁全球生物多樣性框架(Kunming-Montreal Global Biodiversity Framework)是於 2022 年 12 月在 CBD COP15 通過的歷史性協議,被譽為「自然界的巴黎協定」。

其核心目標是在 2030 年前停止並扭轉生物多樣性喪失,並於 2050 年實現與自然和諧共生。核心結構為4 大長期目標,與23個細部目標分成:減少對生物多樣性的威脅(Target 1-8);透過永續利用滿足人類需求(Target 9-13):執行與主流化的工具(Target 14-23)。

生物多樣性淨增益 (Biodiversity Net Gain, BNG)

源於英國2021年環境法所標舉的理念,現今英國所有大型與小型開發案(超過 0.2 公頃)皆為強制實現至少10%的棲地價值成長,確保自然環境比以前更好。

它要求開發商使用生物多樣性指標,繪製棲地地圖,並按照現地、異地或法定信用的等級制度,維護改善措施維持30 年以上,目前逐漸轉變為全球多個地區(如英國及歐盟部分國家)的強制性法律要求。

自然相關財務揭露(Taskforce on Nature-related Financial Disclosures, TNFD)

這是由市場驅動的「建議框架」,2023年9月發布1.0版,透過「LEAP」(Locate、Evaluate、Assess、Prepare,,LEAP)分析法辨識風險,提供企業將自然風險納入經營策略,是企業邁向永續發展的重要工具。

這是一套國際指南框架,也是一套診斷工具,幫助企業與金融機構評估並揭露其營運對生物多樣性、土地、淡水和海洋的依賴與影響,進而識別隱藏在生態系統中的財務風險與機會,再予以因應改善,同時透過14項揭露建議對外揭露。

IFRS永續揭露準則

國際財務報導準則基金會(IFRS基金會)於2021年成立國際永續準則理事會(ISSB),建構以投資人與金融市場為導向之全球準則。I

SSB隨後發布IFRS永續揭露準則,臺灣金管會計畫在2026年首次適用IFRS永續揭露準則,包括IFRS S1(一般準則)及S2(氣候),這有助於提升企業的永續資訊透明度。目前ISSB亦已啟動以自然揭露為主要核心的IFRS S3揭露準則規劃。

GRI準則

全球報告倡議組織(Global Reporting Initiative, GRI) 是1997年成立的獨立國際組織,制定了全球最廣泛使用的「GRI準則」(GRI Standards),協助企業與政府透明化揭露環境(E)、社會(S)、公司治理(G)等永續資訊,並管理其對經濟、環境與社會的影響。

GRI 101: Biodiversity 2024 是對生物多樣性管理的重大修訂,幫助企業有效應對其對生物多樣性的影響。

ISO 17298、ISO 17620

ISO 17298於2025年發布,全稱為生物多樣性—流程與組織的淨正向影響,是首個針對生物多樣性的國際標準,提供策略與管理框架,屬於早期治理架構、政策制定、風險識別,指導企業如何建立管理體系,將自然風險與機會納入其策略與營運決策。

ISO 17620 是繼ISO 17298發布後發布的新標準,全稱為生物多樣性—流程與企業的淨正向影響,定位為量化與執行技術。屬於中後期現場評估、影響量化、抵換驗證,指導企業如何達成淨收益,協助設計和執行生物多樣性淨增益的流程。

BS 8683

為英國制定的全球首個生物多樣性淨增益(BNG)流程規範,做為規範生物多樣性淨增益的設計與實施流程,確保開發專案達成比開發前更優質的生態環境。該標準為設計、施工、規劃和環境管理專業人員提供結構化的良好實踐框架。

SBTN

SBTN 是由超過80個非營利組織(如WWF、CDP、WRI等)組成的聯盟,主要將科學基礎目標 (Science-Based Targets) 從氣候(碳排放)擴展到整個自然系統,包括淡水、陸地、海洋與生物多樣性,讓企業認知「要減少多少影響、恢復多少生態,才算盡到科學上的責任」。

CDP

為全球最具影響力的環境資訊揭露平台。

推動企業、城市與政府衡量並管理其在氣候變遷、水安全、森林、生物多樣性、海洋與塑膠方面的風險與機會,協助投資人做出更永續的決策,已從單純的「氣候問卷」演變為全球最重要的自然數據交換中樞(Data Exchange Hub),不再自創標準,而是將IFRS S2、TNFD與GRI等抽象準則轉化為具體的結構化指標,做為評比依據。

DJBIC(Dow Jones Best-in-Class Indices, DJBIC)

原為道瓊永續指數(Dow Jones Sustainability Indices, DJSI)於2025年更名為「道瓊最佳類別指數」(Dow Jones Best-in-Class Indices, DJBIC)。

最初於1999年推出的全球首個企業永續發展指標,依環境(E)、社會(S)、治理(G)三大面向篩選前10%的領先企業。提供衡量企業在永續性及生物多樣性方面表現的指數,針對那些具體採取行動來保護生物多樣性的公司進行評比。評分基礎是S&P Global企業永續評比(CSA),該指數是責任投資的重要參考。改名主要在於凸顯出指數方法學的核心精神—精選各產業中永續表現最卓越的企業,同時回應監管機構對ESG與永續相關詞彙的規範要求。

三、自然(資本)治理框架、準則與工具層級關係

從上面12項術語的敘述,可以感受出應該有必要釐清彼此的關係,拼湊出較為清晰的自然治理(資本)地圖。要理解這12個術語的關係,我們可以將其想像成一個「從願景到行動,再到標準與揭露」的結構,可以分成四大層次:

1. 核心願景與全球目標(The “Why” & “Where”)

這是所有行動的起點,設定了全球要走向何方。

Nature Positive(自然正向):這是一個全球性的願景。目標是在 2030 年扭轉自然流失,讓自然呈現增長趨勢,是所有企業和政府追求的終極狀態。

Global Biodiversity Framework(GBF):這是由聯合國制定的全球行動綱領,是目前全球生物多樣性政策的最高指導文件。

2. 企業管理與目標設定工具(The “How”)

企業如何將全球目標轉化為自己的 KPI。

SBTN (自然科學基礎減量目標網絡):引導企業設定科學化的目標。如果說 SBTi 是為了碳中和,SBTN 就是為了自然(水、土地、海洋、生物多樣性)。

TNFD (自然相關財務揭露工作小組):一套風險管理與揭露框架。它教企業如何識別自然相關的風險與機會,並將其納入財務決策。

3. 行動路徑與技術標準(The “Do”)

具體的執行標準與作業流程。

Biodiversity Net Gain(BNG, 生物多樣性淨增益):一種原則/機制,要求開發計畫對生物多樣性的正面貢獻必須大於其造成的破壞。

ISO 17298:2025年發布的國際標準。為企業提供將生物多樣性納入策略與治理的具體要求,是目前全球第一個生物多樣性企業行為標準。

ISO 17620:針對開發計畫如何達成 BNG 的執行標準。

BS 8683:英國的國家標準,是BNG設計與實施的先驅,也是許多 ISO 標準的參考藍本。

4. 揭露與評比平台(The “Report”)

最後如何向利害關係人報告成果。

GRI 101(2024 更新版):全球最通用的永續報告準則(生物多樣性專題)。它要求企業揭露對自然造成的衝擊,與TNFD 具有高度互補性。

IFRS(國際財務報導準則):旗下的ISSB正參考TNFD的架構,將自然相關風險納入全球財務揭露基準(S1/S2 的延伸)。

CDP(碳揭露專案):全球最大的揭露平台。現在除了氣候與水,CDP也開始要求企業透過其問卷揭露生物多樣性相關數據。

DJBIC (道瓊生物多樣性指數/相關框架):這是金融市場的評比工具,用來衡量企業在生物多樣性方面的表現,並將其連結到資本投資。

最後總結上述四個層級的概念,整理成下表:

關鍵角色 彼此關係

願景政策層

Nature Positive

全球共識目標,停止自然資源損失並轉為增加

願景政策層

GBF

全球法律與政策的依據

管理引導層

TNFD / SBTN

將GBF目標轉化為企業的「風險管理」與「目標設定」

行動技術層

ISO 17298/17260

提供具體的「作業流程」與「技術標準」。

揭露評比層

GRI 101 / IFRS /

執行結果揭露給投資人,可提供評比依據。

表/自然(資本)治理框架、準則與工具層級表

事實上前述的12項自然(資本)治理相關的概念、框架、準則與工具,若進一步從自然治理與自然資本治理角度予以解析,可以更釐清彼此的關係。

自然治理(Nature Governance):

一個較廣泛的政治與倫理概念,強調的是人類社會如何透過法律、政策、習俗和組織架構,來規範與自然環境的互動。

重點: 保護生物多樣性、維持生態系統完整性、土地權利、法律合規。

觀點: 自然具有內在價值(Intrinsic Value),不論對人類是否有用,都應該被治理。

自然資本治理(Natural Capital Governance):

一個經濟與管理學概念,將自然視為一種資產存量(如森林、水、土壤),這些資產會產生生態系服務(如乾淨的水、氣候調節、授粉),進而支持經濟活動。

重點: 依賴性與衝擊評估、估值(Valuation)、資本保全、財務風險。

觀點: 自然是經濟發展的基礎(Foundational Asset),治理是為確保這種「資本」不會枯竭,以免引發財務風險。

不同治理框架的對應如下表:

自然治理 自然資本治理

主要目標

達成自然正向、生物多樣性淨增益

管理自然相關財務風險、確保供應鏈韌性

代表標準

GBF、ISO 17298 (管理要求)、GRI 101(衝擊揭露)

TNFD、SBTN、IFRS

衡量指標

物種數量、棲地完整性、生態連通性。

生態系服務價值、對水/土的依賴度、自然資本帳

治理主體

政府、保育團體、企業環境或永續部門

董事會、財務部、風險管理部、投資人。

表/不同治理框架概念、框架、準則與工具對應表

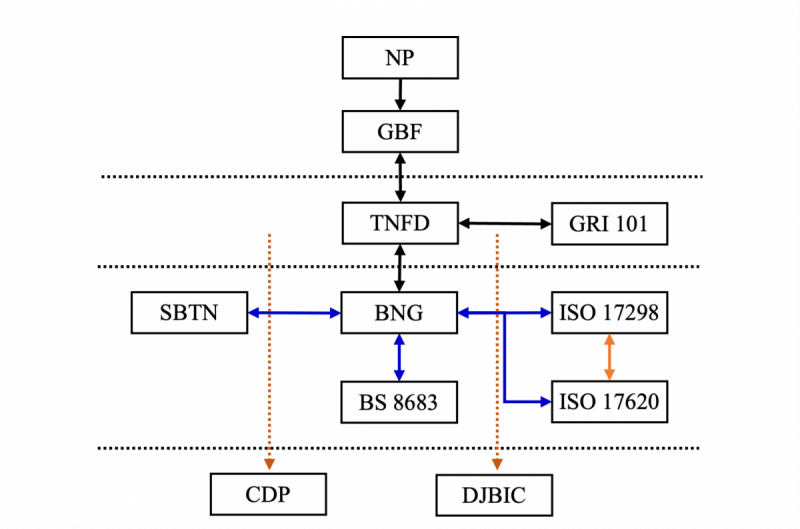

在當前企業永續(ESG)的語境下,不論從自然治理或自然資本治理,這些概念、框架、準則與工具並非孤立存在,而是共同構成一個從願景設定、行動導向到資訊揭露與資本評價的完整生態系,在此就以自然治理來統稱兩者。最後總結上述四個層級的自然治理使用的框架、準則與工具綜合關係,整理成如下圖:

圖/自然(資本)治理框架、準則與工具關係圖。 上圖顯示從NP願景,連結至全球政策GBF,銜接至TNFD與未來的IFRS S3成為從自然治理到自然資本治理的中軸線。為落實BNG,則透過一系列管理與技術標準,如SBTN、ISO 17298/17260、BS 8683等。最終則透過CDP與DJBIC與投資人溝通,向資本市場展示成果,達到自然資本治理,回應自然治理的需求。

總體來說,企業依循自然正向與全球生物多樣性框架的願景與目標,經由TNFD、IFRS與GRI等策略管理工具,將自然因素轉化為企業的經營語言與風險管理,再透過 SBTN 與 ISO、BS標準設定目標並執行生物多樣性淨增益 行動;最後透過 CDP 提交相關數據,最終獲得DJSI等投資指數的青睞。

伍、結論

本文綜論目前自然相關的框架、準則與工具的定義、角色與彼此關係,我們可以清楚的結論出重點趨勢:

由口號轉向行動

目前對於自然的關注已不再停留於關心,而是要具體的透過各種揭露方式,將自然以資本治理角度納入企業永續治理的一環,並應有實際且具體的行動計畫,可以被追蹤驗證、揭露與評比。

由零散轉向整合

以往不同框架與準則常常無法有一致性的規範,讓企業的相關評估與揭露上,常常疲於奔命,讓企業永續部門對自然議題風險管理與揭露感到繁瑣。目前整體上已經透過TNFD為核心,來整合相關準則與工具,最後將接軌IFRS真正成為公司治理的共通語言,相信這種整合應能加速自然永續相關治理的推動。

由自願轉向強制

過去碰觸到自然議題時,總因為其複雜且非企業所熟悉的管理方式,因此多以自願性揭露與鼓勵性的獎勵來推動,較屬於自然治理的層次。但隨著工具益趨完善與不同規範與標準整合,大大降低執行的困難。尤其是自然資本治理需求的抬頭,因此財務體系從自然資本治理需要,逐漸要求企業要強制揭露自然資本治理資訊與成果,都顯示將由自願轉向強制。

上述自然(資本)治理國際趨勢已經非常明顯,對臺灣而言,一直緊隨著IFRS的落實,已然關注到企業自然資本治理的重要性。尤其臺灣金融監督管理委員會推動的「公司治理評鑑制度」,正式於2026年轉型為「ESG評鑑」。新的ESG 評鑑制度中,納入E-14(生物多樣性政策與管理)與 E-15(自然碳匯策略與執行)可說是環境構面中最具轉型意涵的指標設計。

這兩項指標不僅象徵評鑑重心由「污染防制」與「排放管理」進一步擴展至「自然資本治理」,更實質呼應國際間逐步成形的自然相關財務揭露(TNFD)架構。

這其實就明確表達對於自然資本治理的關注,相信在不遠的未來,政府端應該會有更多相關規範出爐,以幫助企業盡早能與國際自然資本治理接軌。在企業端已有很多企業超前部署編撰TNFD揭露報告、參與CDP與DJBIC評比等,都表示企業也有旺盛企圖心想做好自然資本治理的工作,展現另一面向的軟實力。