企業反舞弊如何納入ESG治理?公司治理升級的五大關鍵

2026年台灣金融圈在數週內接連爆發兩起重大舞弊:地政士勾結橫跨13家銀行、涉案行員多達60人;某商銀四家分行主管集體協助詐騙集團洗錢36億元,創下史上最高裁罰3,200萬元。更早之前,水泥跨足能源事業的綠能幹部在漁電共生工程中索賄逾3,000萬元,重創集團長期建構的ESG形象。

這些案件的共同特徵:沒有任何一件是由董事會稽核委員會主動揭露,全部來自外部檢調或金管會金檢。「發現弊案靠司法、不靠治理」,本身就是最嚴重的治理失靈訊號。

銀行弊案讓人看見的是行員與第三方勾結的顯性舞弊——反洗錢失守、法遵崩潰、主管層被滲透。綠能案提醒的則是另一種風險:非金融業的治理問題,不一定長成收賄或洗錢的樣子,它也可能以財報更正、子公司治理鬆散、重大事件回報不完整、ESG業務採購控制失靈的形式出現。

對大型企業集團而言,真正的挑戰往往是當海外投資、能源轉型、跨國併購愈來愈複雜時,董事會能否掌握真實風險?子公司與母公司之間資訊是否對稱?關係人交易與揭露品質是否足以支撐市場信任?

兩種弊案樣態,表面不同,底層卻是同一件事:公司是否有能力把風險誠實地看見、即時地上報、清楚地揭露,並在董事會層級形成有效監督。這正是反舞弊與永續治理共同的核心命題。

ESG評分體系 VS反舞弊?

國際ESG評級機構對反舞弊的評估,遠比多數台灣企業所理解的更為精密。MSCI ESG Rating對「商業道德」的評估涵蓋政策完善性、管理體系有效性與爭議事件紀錄三層,一旦觸發爭議事件,影響期通常維持三到五年,遠超新聞週期。商銀案的起訴與史上最高罰款,在此框架下屬於Controversy Score嚴重惡化的觸發事件。

著名的Sustainalytics則將舞弊風險量化為「殘餘風險」:管理差距(Management Gap)一旦被事件證實,評分立即惡化。綠能案的特殊性在於:在ESG業務本身發生賄賂,屬於雙重管理失敗,扣分幅度因此不成比例地大。

台灣ESG評鑑自2026年轉型,商業道德自治理面(48%)轉被納入S構面,權重大幅提升至31%。然而評鑑的根本限制未變:資訊來源仍依賴企業自行揭露,弊案爆發前的評鑑結果完全無法預警。重大違規的事後扣分是懲罰,不是預防。這個制度缺口,正是治理真正需要填補的地方。

稽核與永續:天然張力,還是互補力量?

稽核的本質是「向後看」的驗證功能——確認過去發生的事是否符合規範、數字是否真實。永續的本質是「向前看」的策略功能——識別未來風險、建立長期價值框架。這個本質差異,正是兩個功能在多數企業各自為政的深層原因。但這個分裂,恰好製造了治理最大的盲區。

讓兩個功能真正形成互補,需要五個制度性接觸面:

1. 稽核的風險評估結果,必須成為永續重大性評估的強制輸入,當採購管理存在缺口,應自動觸發重大性矩陣中「商業道德風險」的評分調整;

2. 內部稽核應每年對高重大性ESG指標進行數據溯源稽核,確保永續報告數字的可稽核性,這是反漂綠的防線;

3. 供應鏈誠信需要採購管理與ESG盡職調查的雙軌交叉驗證,而非分頭審查同一批供應商;

4. 舉報機制應由稽核委員會直接接收(繞過管理層),永續委員會則定期接收去識別化趨勢分析,讓異常舉報同時觸發兩方的關注;

5. 當ESG指標納入高階主管薪酬考核,稽核委員會應承擔「ESG薪酬指標數據稽核」的職能,防止績效造假。

讓互補真正運作,需要三個制度設計:稽核與永續單位每半年舉行聯席會議,內容固定包含稽核發現中的ESG相關項目,結果呈報董事會;稽核以諮詢委員身分列席永續會議,永續主管定期向稽核單位報告ESG數據採集流程;建立雙功能風險對應矩陣,讓稽核的「控制缺口」與永續的「重大性議題」系統性映射,任何一方的風險發現都能自動觸發另一方的關注。

永續管理不是第二個稽核,而是治理及風險的翻譯者

這是很多企業最容易誤解的地方:永續不是第二個稽核,也不是第二個法遵。永續單位真正的價值,不在於自己去抓舞弊、辦案或追責,而在於把舞弊風險從「個案違規」翻譯成「治理風險、揭露風險與信任風險」,讓董事會聽得懂、看得見。

永續管理至少可以做五件事:

1. 把舞弊納入ESG重大性分析;

2. 把反舞弊做成可衡量的治理指標,包含誠信訓練覆蓋率、吹哨案件處理時效、重大違規改善完成率、供應商廉潔承諾覆蓋率;

3. 把重大舞弊事件納入永續報告,避免只報喜不報憂;

4. 把反舞弊從員工道德問題提升為制度與文化問題;

5. 將誠信治理與供應鏈、永續金融、投資人盡職調查連結,因為誠信治理正逐步成為合作與融資的門檻。

這個角色在專業分軌上屬於G的治理誠信,是目前台灣市場最稀缺、最需要被建立的永續專業定位,懂得治理架構,又能說ESG語言,成為稽核與永續委員會之間真正的橋接者。

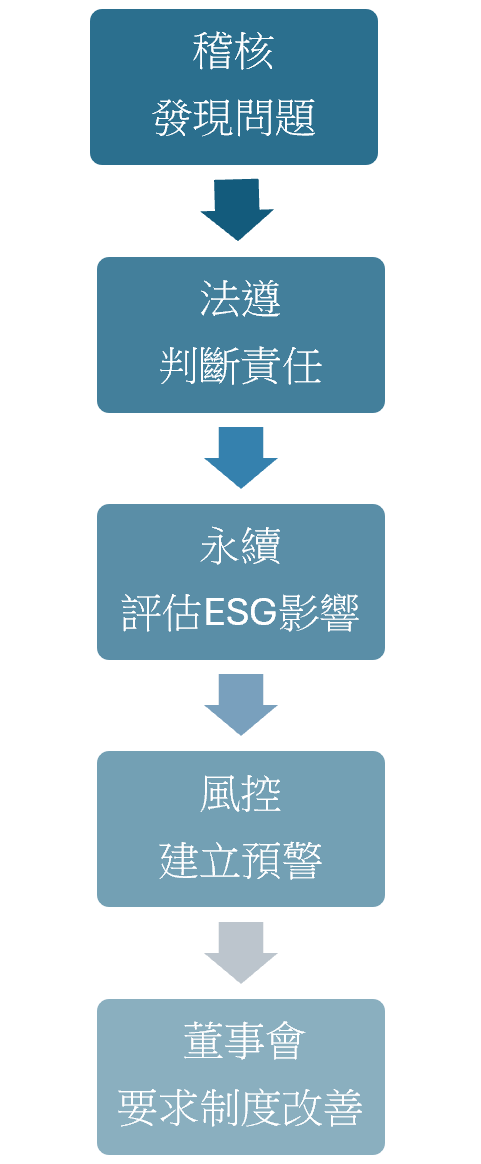

治理閉環:誰把風險接力到下一站

企業若真的想把反舞弊做成治理能力,就不能再讓稽核、法遵、風控與永續各自為政。比起爭論誰是主責單位,更重要的是建立一條完整的治理鏈,建議如下:

這條鏈的價值在於,它把舞弊從「單點事件」變成「治理閉環」。稽核處理事實與證據,法遵處理違規與責任,永續處理事件對揭露可信度與利害關係人信任的影響,風控則把事件轉成可監測的高風險流程與預警指標。最後,董事會不能只聽報告,而必須要求管理階層把制度真正改掉。沒有最後這一步,前面所有工作都可能淪為一次性的補洞,而不是治理升級。

台灣上市櫃企業中,真正落實這條治理鏈的不多,多數企業的稽核委員會與永續委員會之間,除了年報的形式協調,幾乎沒有實質的制度性對話。這個現實在ESG評鑑轉型的壓力下,將愈來愈難以為繼。

反舞弊是維護信任資本的核心工程

13家銀行、60名行員與地政士勾結的案件,給台灣企業最重要的提醒是:今天真正的風險,不是單一員工收了多少回扣,而是企業是否仍用傳統內控思維,面對已經升級成第三方風險、行為文化風險與ESG治理風險的舞弊挑戰。

企業需要的不是一套更漂亮的誠信守則,而是一個能夠及早辨識高風險第三方、看見異常激勵、鼓勵吹哨、敢於揭露失敗,並把舞弊風險轉化為治理行動的系統。