根據經濟部調查,全台企業中,中小企業家數占比逾97%,提供全國超過7成8的就業機會,說台灣經濟由中小企業撐起,也不為過。 這些中小企業,如今在氣候變遷之下,卻面臨轉型難題。「永續」已成為當代企業不能忽視的關鍵字。從碳排放管理、循環再利用,到勞工權益與性別平等,無論是政府政策還是國際供應鏈,都在在要求企業提高相關資訊揭露程度。然而,根據國立臺灣大學風險社會與政策研究中心(以下稱臺大風險社會與政策研究中心)最新「2025 年企業永續揭露準備度調查」、「2024企業氣候相關財務揭露調查正式報告」顯示,中小企業想做到真正永續,仍有迢迢長路。

永續指標、策略與風險管理,中小企業難與大企業比肩

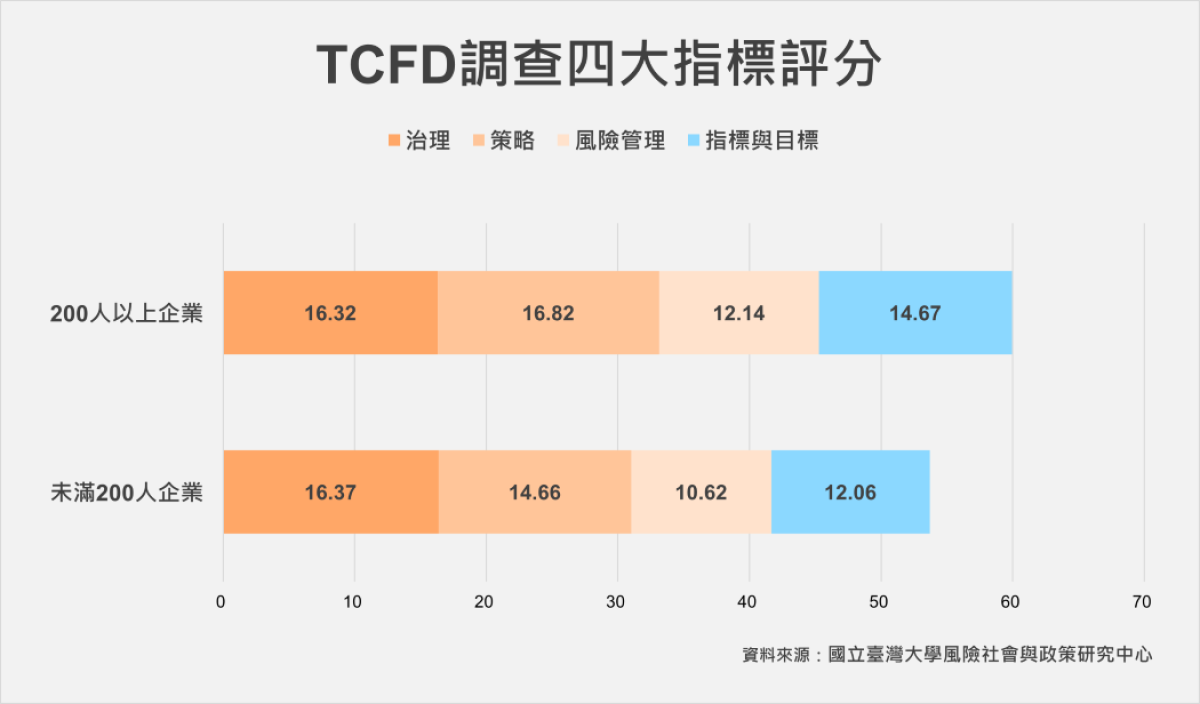

臺大風險社會與政策研究中心針對全台 906 家年營收超過一億元的企業進行TCFD(氣候相關財務揭露工作組)調查,包含治理(Governance)、策略(Strategy)、風險管理(Risk Management)以及指標與目標(Metrics and Targets)四大面向,評估企業在氣候變遷下的風險與機會。

調查發現,員工超過 200 人的大型企業,四個項目中,指標與目標、風險管理、策略三個項目都明顯領先中小企業。

尤其是「指標與目標」項目,落差達2.6分,落差最大。

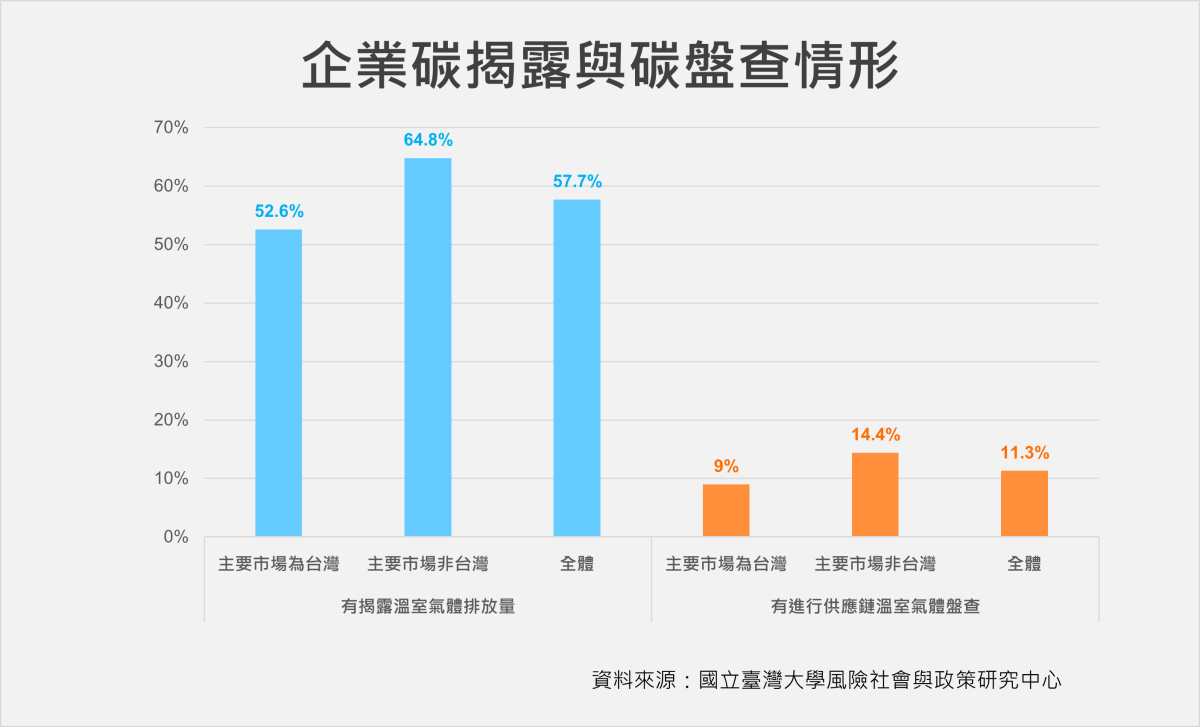

比對數據後發現,其實,約52.1%的中小企業都有進行組織型溫室氣體盤查,卻有高達67%的中小企業,沒有訂定淨零或碳中和目標。

「這代表部分企業有碳盤查行為,卻沒有進一步提出永續策略,達到『指標與目標』的層次,」中小企業多處於「被動因應」或「基礎揭露」的階段,尚未真正訂定氣候治理目標。

供應鏈高規格要求,推動大企業永續轉型

原來,除了部分中小企業資源有限,難以全面進行碳盤查與轉型之外,供應鏈壓力也是關鍵。

主要出口到海外的國際大企業,因為業務涉及國際貿易,需要遵守更多國際標準與規範,例如TCFD、SBTi、CDP等,有了國際供應鏈和客戶的壓力,必須更積極進行碳盤查、揭露氣候相關資訊,以及訂定明確的內部氣候治理目標,否則可能失去合作機會。

另外,大型企業與銀行的交易、投資往來頻繁,經常被銀行或投資方要求提出氣候相關資訊,以供金融機構審核貸款等項目,為此,大企業積極展開新的低碳、節能等永續專案。

相對地,台灣的中小企業多是大企業的供應商、目標市場以本地為主,因此,多數僅受到客戶要求進行碳盤查,不太被國際檢視企業內部的永續目標,在永續資訊揭露上的動力也有限。

換句話說,供應鏈壓力其實是推動永續揭露的重要外力,沒有壓力,就缺少行動。

供應鏈壓力雖然能推動進步,也帶來風險。如果中小企業或傳統產業無法跟上這些要求,將面臨淘汰。特別是在全球淨零趨勢下,國際品牌的要求只會更嚴格,不會放鬆。

國際供應鏈推高環境永續標準,對性別平等影響卻有限

除了環境永續的資訊揭露,在社會面向的表現,大企業與中小企業也不盡相同。

最明顯的,就是大企業在員工福利和勞工權益保障方面,整體表現優於中小企業。像是大型企業更常提供育兒津貼,或是建立對中高齡員工友善的職場環境。因為資源優勢,也較常舉辦勞資會議、成立工會,更重視跨國工廠或營運據點可能對人權造成的影響。

這些措施,不僅提升了員工的保障,也讓企業在永續治理的成績單面向更廣、更有說服力。

不過,此次臺大風險社會與政策研究中心 2025 年企業永續揭露準備度調查,也有一個有趣的發現:在企業的性別平等上,中小企業的女性主管比例反而比大型企業高。

性別平等表現,未必與國際市場導向有正相關。

一般來說,企業如果以歐美等國際市場為導向,普遍會被認為企業更重視性別平等與多元包容。事實上,國際市場壓力主要集中ESG的氣候揭露(E)、供應鏈透明(G),要求供應商提供碳排放數據、氣候風險管理與永續報告等。

但是,針對社會面(S)的性別平等或多元文化要求,相較之下少之又少。

因此,國際化將強化企業的氣候治理、資訊揭露能力,卻不一定涉及公司的用人文化,造成企業「對外」很國際,「對內」的性別文化可能仍然保守。郭雅婷強調,尤其在大型企業中,更可能因組織層級多、制度僵化,無法快速改變性別結構。特別是像傳統製造業、科技業、出口導向加工業等,內部可能仍以「技術為主導」與「男性為多數」的思維,主導升遷與用人政策。

比起國際化程度,企業的性別平等表現,更可能與企業內部文化、組織結構、用人彈性有關,這也給中小企業帶來表現的機會。

就算中小企業國際化程度較低,但因為組織相對扁平、具備更高的文化開放性與用人彈性,女性主管比例高於大型跨國企業,在性別領域展現潛力與創新。

永續轉型,要打團體戰

中小企業因為與大企業的壓力、資源落差,在永續趨勢席捲而來時,難以以一己之力面對,也反映在企業永續數據揭露的分數上。

從調查結果來看,中小企業要達到永續揭露,比大企業更困難。一方面資源有限、難以投入資本進行大規模碳盤查或推動創新轉型專案,另一方面,因為缺乏外部壓力,導致推動力不足,難以在企業內形成共識。

隨著今年碳費開徵、試申報,以及與國際供應鏈日漸嚴格的要求,中小企業與大企業競爭力的落差將進一步擴大。

大企業應該扮演「領航者」的角色,協助供應鏈上下游的中小企業們提升永續揭露的能力。聚焦三大面向,包含提供碳盤查技術與知識轉移、提供具有碳揭露能力的供應商給予獎勵機制,以及供應鏈內部人才支援與共學機制,透過共享資源,強化轉型的國際競爭力。

在全球競逐淨零的時代,任何企業都無法置身事外。唯有產業之間互相合作,才能在國際市場上保持競爭力,讓企業經營真正走上永續之路。

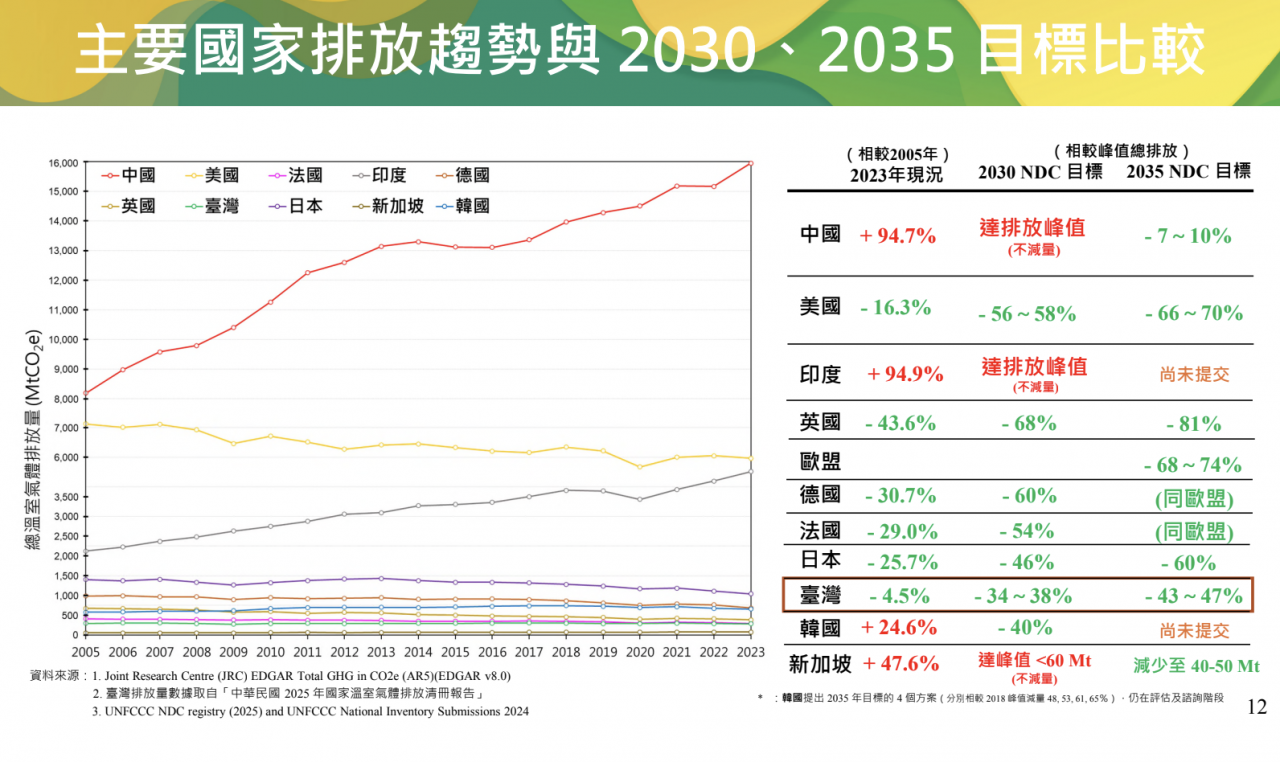

主要國家排放趨勢與2030、2035年減碳目標比較。圖片來源:擷取自記者會簡報

主要國家排放趨勢與2030、2035年減碳目標比較。圖片來源:擷取自記者會簡報