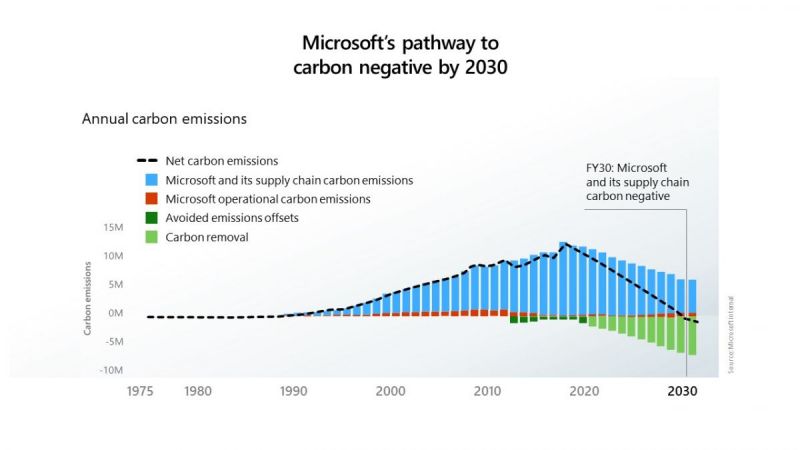

將淨零追溯到1975年──微軟碳移除大計

美國科技公司微軟(Microsoft)宣布「Carbon Negative by 2030」目標,承諾到2030年該公司將實現碳負碳;到 2050 年,微軟將從環境中清除自 1975 年成立以來,該公司直接排放或因電力消耗而排放的所有碳。

把微軟創辦至今的碳減回來

比起近年較常聽見的淨零排放(Net Zero Emissions)、碳中和(Carbon Neutral),碳負排放是一個更嚴格的目標,這就好比參與一場全人類的減碳大隊接力競賽,而身為其中一棒的你,除了要跑贏,還要幫其他棒次追回更多落後的差距。那麼,負碳這樣難如登天的火星計畫,微軟預計要怎麼做呢?

微軟實現負碳目標的策略包括以下幾個關鍵面向:

1.減少直接排放:能源效率方面,提高數據中心和辦公室的能源效率,使用可再生能源來替代化石燃料。而產品設計面則在產品開發過程中考慮環保,減少產品生命周期中的碳排放。

2.碳抵消:通過購買碳信用來抵消(offset)無法避免排放的行為,微軟已經與多個計畫合作,如再生農業和森林保護。「碳信用」是一個大傘,涵蓋了不同種類的抵換額度,它可以分為「碳避減」與「碳移除」兩大類。碳移除(Carbon Removal)特指從大氣中直接提取二氧化碳並將其長期儲存的技術或過程,它與傳統的「碳避減」(如:贊助他人蓋風力發電以減少燃煤排碳)不同,後者只是讓排碳量「不增加」,而移除則是讓大氣中的排碳總量「減少」,也因此「碳移除」(Carbon Removal)是目前國際淨零趨勢中最受推崇的碳信用類型。

3.碳移除:支持森林恢復、土壤碳儲存和其他自然基礎的碳移除計畫。此外也投資於新興技術,例如直接空氣捕集(DAC)系統,以實現長期的碳移除。並透過碳捕集技術:投資於碳捕集和儲存技術,將二氧化碳從大氣中移除。

4.目標明確進展透明:為有效達成負碳排放目標,執行過程需制定明確的短期和長期目標,以便追蹤進展並進行調整。同時定期發布永續發展報告,提供負碳排進展的透明數據,以昭世人。

5.尋求共好:整個執行過程尋求共好發展,與其他企業、政府和非營利組織合作,共同推動永續發展和負碳排的努力。同時也支持地方社區的永續發展計畫,促進環境意識和行動。

碳信用扮演的關鍵角色

從2020年到2030年這10年間要達成碳負排放並非易事,因此為達成2030年碳負,碳信用(Carbon Credit)計畫是實現這一目標的必要部分,透過追蹤其進展,碳信用中的碳移除專案比例更可以反映微軟對永續發展的長期承諾實踐的努力,以及以身作則展現以碳移除減碳的示範作用。

從2025年微軟永續報告書顯示,微軟自2020年投入碳信用計畫,短短4年間即簽署高達2千9百80萬噸碳信用購入合約。放眼2025年至2026年其發展速度更為驚人,2025年總計簽署19,945,400噸碳信用,2026年截至目前也已達495萬噸碳信用,可見這近2年微軟在投入碳信用的簽署確有加大力度的情形。

| 時期 | 主要交易方 | 規模 | 技術方向 | 市場影響 |

| 2024年Q4 | Indigo AG | 40,000噸 | 土壤碳 | 試點階段 |

| 2025年Q1 | Exomad Green | 1.24萬噸 | 生物炭 | 新技術驗證 |

| 2025年Q2 | AtmosClear | 675萬噸 | BECCS | 破紀錄交易 |

| 2025年Q2 | CO280 | 370萬噸 | 工業碳捕捉 | 4天後被超越 |

| 2025年Q2 | Stockholm Exergi | 50.8萬噸 | BECCS | 全球最大年度交付 |

| 2025年Q2 | Hafslund Celsio | 110萬噸 | 廢能轉化 | 地區創新 |

| 2025年Q2 | Agoro Carbon | 260萬噸 | 土壤碳 | 高誠信度標竿 |

| 2025年Q3 | Vaulted Deep | 491.5萬噸 | 廢棄物轉化 | 第二大交易 |

| 2025年Q3 | Indigo AG | 6萬噸 | 土壤碳 | 試點擴大 |

| 2025年Q4 | Arca | 30萬噸 | 多技術 | 其他參與者 |

| 2026年Q1 | Rubicon Carbon | 200萬噸 | 造林(ARR) | 地理擴展 |

| 2026年Q1 | Indigo Carbon | 285萬噸 | 土壤碳 | 新紀錄 |

| 2026年Q1 | Varaha | 10萬噸 | 生物炭 | 亞洲首單 |

微軟的碳移除策略可以歸納出的三大特點與影響:

1. 規模與速度

微軟通過大規模集中採購推動碳移除市場的快速發展,在2024年後短短兩年內,年均採購規模從數百萬噸增長到千萬噸。這種規模效應有兩個關鍵影響:首先,刺激新技術和新項目開發者進入市場,推動碳移除行業的創新;其次,它改變碳移除計畫的經濟學,使得原本不可行的高成本技術(如:BECCS)變成可融資的商業模式。

2. 品質與誠信度

將交易對象明確限定在高誠信度項目,這包括要求計畫獲得第三方驗證、符合國際標準(如ICVCM核心碳原則)、具有充分的永久性保障(如排放反向補償機制)等。微軟的這一策略對整個市場產生了示範效應——其他企業買家和投資者也開始效倣,加強對品質的關注,減少了低質量碳信用在市場上的生存空間。根據碳市場分析公司的數據,高誠信度碳信用的價格溢價已經從2024年的10-15%上升到2025-2026年的30-50%。這意味著獲得認證的計畫有顯著的價格溢價,激勵計畫開發商投資於品質改進。

3. 多元技術與地理組合

微軟的交易組合涵蓋了BECCS、土壤碳、廢棄物轉化、造林、生物炭等多種技術。這種多元化策略帶來幾個優勢:首先,降低技術風險,如果某一技術因監管或科學發現而受限,仍有其他替代方案;其次,支持多個高潛力技術的規模化和成本下降;第三,採購策略明確追求地理多元化,為不同區域和社會環境提供適配的解決方案。例如,土壤碳適合農業大國(美國),BECCS適合工業化國家(瑞典),生物炭適合發展中農業經濟(印度),造林適合森林資源豐富的地區(烏干達)。

微軟目前的碳移除成效,就像是在全球氣候行動中扮演「超級買手」與「技術推手」。隨著人工智慧技術爆發,資料中心成了驚人的耗能怪獸,為了彌補這些不斷產出的碳足跡,微軟不只是隨便買買心安,而是簽下數百萬噸的鉅額訂單,直接撐起還在起步階段的環保科技市場。

他們像是在挑選優質資產一樣,眼光極其挑剔,只看重那些有科學實證、能長久把碳鎖住的高品質方案,像是能將大氣中的碳直接吸走的「空氣捕捉技術」,或是將碳封存在木頭裡的「生物炭」。

更有趣的是,微軟還把手伸進了農田,像發放獎勵金一樣,鼓勵農民改善耕作方式,讓土壤變成天然的「超大儲碳海綿」。透過這種大規模的購買力,微軟不僅是在還債,更是在幫全世界「降低環保科技的價格」,讓這些先進的碳移除技術能從昂貴的實驗室走向現實,帶領大家一起走向淨零排放的未來。

結論

微軟近年在氣候行動上的布局,展現出大型科技企業少見的前瞻視野。透過設立規模達 10 億美元的氣候創新基金,並大規模簽署生質能碳捕捉與封存(BECCS)、海洋碳移除等合約,微軟已明確從「避免與抵換排放」進一步邁向「主動移除歷史碳排」的階段。

這樣的策略轉變,不僅回應了科學界對於 1.5°C 目標的急迫呼籲,也顯示其理解到:在高度數位化與電力密集的產業結構下,僅靠減排終究不足,必須搭配高品質、可量測且具長期封存效果的碳移除方案,才能真正對氣候產生淨正面影響。雖然目前的碳信用交易市場仍以便宜的「避減型」為主,但如 SBTi (科學基礎減量目標倡議) 等國際標準,越來越強調企業在達成淨零階段時,必須優先使用碳移除型碳信用來抵換那些無法減少的殘餘排放。

從其永續報告中可以看出,隨著 AI 與雲端服務需求快速成長,資料中心擴張確實為整體排放管理帶來巨大挑戰,特別是在範疇三間接排放的掌控上更顯複雜。但值得肯定的是,微軟並未因此放緩氣候承諾,反而選擇加大對前沿碳移除技術與自然解方的投資力度,試圖在企業成長與氣候責任之間探索新的平衡模式。這種「一邊成長、一邊補正歷史排放」的路徑,正逐漸成為國際領先企業的重要參考範本。

對台灣廠商而言,這樣的發展釋放出清楚訊號:淨零不再只是合規或形象工程,而是與競爭力緊密相連的長期策略。尤其在國際供應鏈對碳揭露、碳移除品質與抵換限制日益嚴格的趨勢下,若等到規範明朗才行動,往往意味著成本更高、選項更少。相反地,及早投入碳捕捉、利用與封存(CCUS)、自然碳匯與新型碳移除技術的研發與測試,不僅有助於累積技術與數據優勢,也能培養未來參與國際碳市場的能力。

近年來,國內已陸續出現各類碳捕捉示範場域、創新製程技術,以及結合海洋、生態系統的藍碳與自然解方專案,顯示台灣在工程、材料與環境監測上的基礎條件並不薄弱。關鍵在於,企業能否將原本被視為高門檻、高不確定性的減碳與碳移除挑戰,轉化為產品化、服務化的解決方案,進一步切入國際市場需求。

總體而言,微軟的經驗提醒我們,真正具前瞻性的氣候策略,並非等到「完全減不下來」才談移除,而是提早佈局、同步推進。對台灣產業來說,誰能率先在高品質碳移除與低碳技術上建立可信度與規模,誰就更有機會在下一波全球低碳經濟中,取得關鍵位置與話語權。

.jpg)

.jpg)