解析全球風險報告》台灣企業該優先鎖定哪些關鍵問題

每年一月世界經濟論壇(WEF)、安聯集團(Allianz)、PwC、Deloitte、EY、KPMG等國際智庫與顧問機構相繼公布企業風險排名,近年幾乎用相同的語言描述全球局勢:風險正在系統化、複合化、連鎖化。但對台灣企業而言,這並不是一份抽象的國際報告,而是一場每天都在發生的現實考驗。

全球共識正在形成:風險不再是單點事件

觀察WEF《Global Risks Report》、Allianz《Risk Barometer》與四大會計師事務所顧問部門的CEO Survey / Regulatory Outlook等,可以發現一個非常清晰的趨勢:企業風險管理已經從「單一事件管理」進入「系統性衝擊管理」;也就是風險已從「事件」變成「結構」。

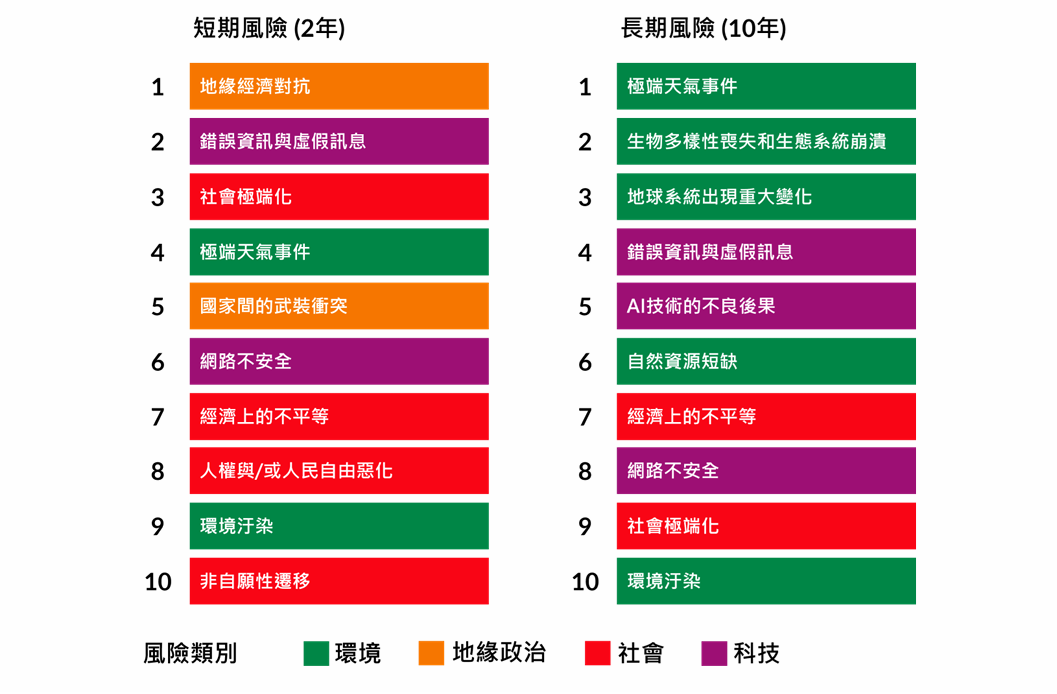

WEF將「地緣經濟對抗」列為短期首要風險,指出全球正進入關稅壁壘、科技封鎖、產業政策競爭與供應鏈重組的時代;同時,「假訊息」、「社會極化」、「資安不安全」、「極端氣候」等風險,也被認為會彼此放大影響。

Allianz的觀點更貼近企業實務。其調查顯示,企業最關心的風險前幾名為:資安事件、AI風險、營運中斷、法規變動、天然災害與政治風險。換句話說,企業最在意的不是世界怎麼變,而是哪些事件會直接導致營運停擺與財務損失。

四大顧問公司則從CEO與董事會視角補充:

PwC指出,CEO最擔心的威脅已不再是單純經濟衰退,而是地緣政治+科技顛覆+資安風險的組合。

Deloitte與EY則不斷強調風險交織(hybrid risks),部門切割管理已不合時宜。

KPMG則直言,地緣政治已成為企業成長的最大結構性障礙之一。

這些訊號指向同一件事:企業是否具備韌性(resilience),比是否能預測風險更重要。

台灣企業應聚焦在哪幾個風險管理戰場?

如果台灣企業只是把國際報告照單全收,往往會產生一個誤判:以為這些風險都「很宏觀」,距離公司營運很遙遠。但是事實上台灣的產業結構,使得部分風險的實際衝擊遠高於全球平均。對出口導向、高度集中高科技業製造能量的台灣企業而言,這些全球風險並不是抽象名詞,而是每天都在發生的經營現實。

我就看到了以下台灣企業今年不能再拖的風險管理戰場:地緣經濟與關稅、營運中斷、實體與氣候風險、資安+AI、以及治理與社會韌性。

1. 地緣經濟對抗,對台灣不是趨勢,而是日常

WEF所謂的「地緣經濟對抗」,對多數國家而言可能仍屬政策層次,但對台灣企業來說,已經體現在每一張訂單裡。地緣政治會引發供應鏈中斷,供應鏈中斷會導致營運停擺,營運停擺又會放大財務壓力與聲譽風險。

過去兩年其實企業已經常常面臨出口管制清單、原產地證明、供應鏈盡職調查、技術授權限制、關稅分類差異、跨境付款審查等,這些已是業務、採購、財務與法務每天都在處理的問題。

但許多企業仍然把它視為個案/特例,而非納入企業整體風險管理架構,一旦問題發生時只能以補救方式善後,而不是事前做好情境規劃。

2. 營運中斷(Business Interruption)是台灣製造業的結構性痛點

Allianz將營運中斷列為企業前三大風險,這對台灣尤為貼切。台灣製造業普遍具備三個特徵:

(1.) 高度集中於單一或少數廠區

(2.) 高度依賴關鍵製程設備

(3.) 客戶與供應商集中度高

在這樣的結構下,一次地震、一次跳電、一次系統異常,帶來的不是短暫停工,而是連鎖效應:交期延誤、違約罰款、客戶信任流失、被迫加班趕工、物流(空運)成本暴增,甚至影響年度訂單配置。

許多企業表面上都有持續營運計畫(Business Continuity Plan),但實際上從未進行跨部門演練,更沒有將結果回饋到保險額度、備援投資或資本配置。

3. 天然災害是「複合風險」而非單一事件,讓巨災風險從「保險」變成策略

在國際風險地圖上,極端天候和環境風險是長期穩居前三名的系統性風險,而天然災害在Allianz調查中也一直在前五名徘徊。對台灣而言,這個議題還要加上「地震」。極端氣候已是全球共識,但台灣的特殊性在於:地震、颱風、水患與土石流,以及高溫/缺水,交錯出現。

真正拉開企業差距的,不是有沒有投保,而是:

(1.)廠房是否具備實質耐震能力

(2.) 機台是否落實固定與預防傾倒

(3.) 公用系統是否有備援

(4.) 是否能在24小時內恢復關鍵產線

這些都不是保險問題,而是管理與工程問題。

台灣在大型企業(特別是半導體)上,確實已累積相當成熟的保險與再保安排,也逐步導入TCFD之類的揭露架構。建議同時敦促供應鏈成員,把實體風險拉進客戶與供應商對話,把企業在耐災、備援、復原上的投資,轉化為談判籌碼與品牌信任,而不是單純的成本支出。

4. 把「資安+AI」視為一個整合風險模組

Allianz認為Cyber仍是全球第一大企業風險,AI則是第二名的新風險。這意味著,資安和AI已不可分割;AI帶來的效能與創新,如果缺乏治理,很容易變成涉及資安與合規風險的放大器。

在PWC 2026臺灣企業領袖調查中,多數企業雖然自評最擔心資安與AI,但在因應地緣政治風險的實際行動上,只有31%強化網路安全,遠低於全球47%,顯示出陷入了思想的巨人、行動的侏儒。

2026年實務上可以要求企業做到的,至少包括:

(1. )董事會層級的AI治理政策:釐清AI使用範圍、資料分類、決策責任與風險容忍度。

(2.) 將資安事件與AI失誤納入營運中斷情境:把「系統癱瘓3天」、「重要客戶資料外洩」,換算成營收、毛利與品牌損失,讓管理階層感受到數字金額。

(3.) 對製程設備與供應鏈做「勒索攻擊」情境演練:不只保護總公司IT,而是保護整條價值鏈的關鍵節點。

AI導入越深,若沒有治理架構,風險也隨之放大:模型誤判、資料外洩、員工過度依賴、自動化決策失控,這些都將成為2026年的新型營運風險。

2026年,台灣企業風險管理必須完成的轉型

風險管理不該再停留在書面的制度規章裡,而應走向更成熟的階段,必須落實以下方向:

1. 將地緣經濟風險正式納入企業級情境規劃,重新設計「地緣經濟+關稅+供應鏈武器化」;透過壓力測試,企業才會真正看見地緣政治的風險。

2. 將持續營運計畫從文件轉為多次的演練,並據此調整保險與投資決策。

3. 將資安範圍從IT擴展至OT(Operation technology,營運情境測試)、供應鏈與AI使用治理。

4. 用工程思維強化天災韌性,而非僅依賴保險轉嫁。

5. 將法規與永續要求視為營運風險,由財務、風控與高層共同管理。

風險管理,正成為企業競爭力的新分水嶺

2026年的企業競爭,已不再只是成本、技術與市場的競爭。真正拉開差距的,是哪一家企業能夠:在衝擊發生時撐得住、在環境改變時調得快,在不確定中依然保持客戶信任。

風險管理,正在從「防禦工具」轉變為「競爭能力」。未來能持續站在國際供應鏈核心的台灣企業,不一定是規模最大的,而是最具韌性、最有系統、最能快速因應複合風險的企業。

.jpg)

.jpg)

屋頂光電2025年設置容量達9.9GW,占整體太陽光電發電量超過一半。圖片來源:擷取自經濟部簡報

屋頂光電2025年設置容量達9.9GW,占整體太陽光電發電量超過一半。圖片來源:擷取自經濟部簡報

研究單位收回已完成阿拉斯加海洋研究的ROV。圖片來源:NOAA Office of Ocean Exploration(CC BY 2.0)

研究單位收回已完成阿拉斯加海洋研究的ROV。圖片來源:NOAA Office of Ocean Exploration(CC BY 2.0)

經濟部推動企業人權盡職調查(HRDD),首波鎖定年營收500億元以上共80間企業。圖片來源:shutterstock

經濟部推動企業人權盡職調查(HRDD),首波鎖定年營收500億元以上共80間企業。圖片來源:shutterstock